Holding gründen für steuerfreien Vermögensaufbau – So funktioniert es

Marie hat mit 39 Jahren ihr Unternehmen verkauft. Der Deal: 7,65 Millionen EUR. Steuern auf den Gewinn: rund 60.000 Euro. Effektive Steuerquote: unter 1 Prozent. Kein Ausland, keine fragwürdigen Konstrukte – nur eine UG als Holding und das deutsche Steuerrecht, das diesen Weg bewusst offenlässt.

Das ist kein Einzelfall. Für diejenigen, die es verstehen, bietet das deutsche Steuerrecht eine der attraktivsten Holding-Strukturen Europas. In diesem Artikel erkläre ich Ihnen, wie steuerfreier Vermögensaufbau über eine Holding funktioniert und was Sie dabei beachten müssen.

Das Grundprinzip: Warum Holding-GmbHs fast keine Steuern zahlen

Wenn eine GmbH als Gesellschafterin an einer anderen GmbH beteiligt ist und Gewinne ausgeschüttet bekommt, gilt: Diese Dividende ist zu 95 % von der Körperschaftsteuer befreit. Nur 5 % werden als pauschal besteuert.

Das Gleiche gilt für Veräußerungsgewinne: Wenn Ihre Holding ihre Beteiligung an einer (operativen) GmbH verkauft, sind 95 % des Gewinns steuerfrei. Das ist der sogenannte Schachtelprivileg des deutschen Steuerrechts.

Dieser Mechanismus ist kein Steuertrick. Er ist Absicht des Gesetzgebers, um Doppelbesteuerung in Unternehmensgruppen zu vermeiden. Und er steht jedem offen.

Alles was Sie wissen müssen um eine Holding in Deutschland zu Gründen

Wie Vermögensaufbau über die Holding in der Praxis aussieht

Schritt 1: Gewinne in die Holding transferieren

Ihre operative GmbH erwirtschaftet Gewinne. Statt diese vollständig privat zu entnehmen (und Kapitalertragsteuer, Solidaritätszuschlag und Kirchensteuer zu zahlen), schütten Sie sie in die Holding aus. Der Steuervorteil: Fast steuerfreier Transfer statt doppelter Besteuerung.

Schritt 2: Kapital in der Holding bündeln

In der Holding sammeln Sie Kapital an – aus Dividenden, aus Verkaufserlösen, aus Zinsen auf Darlehen an Tochtergesellschaften. Das Kapital bleibt zunächst in der Holding und wird nicht privat entnommen.

Schritt 3: Reinvestieren mit vollem Kapitaleinsatz

Hier liegt der entscheidende Unterschied zur privaten Geldanlage: In der Holding können Sie den vollen Gewinn reinvestieren, ohne vorher Steuern an den Fiskus abzuführen. Sie investieren mit 100 EUR statt mit 70 EUR. Der Zinseszinseffekt über mehrere Jahre ist erheblich.

Die Reinvestitionsoptionen sind breit: neue operative GmbHs, Immobilien (über Immobiliengesellschaften), Beteiligungen an anderen Unternehmen, Wertpapierdepots über eine Tochtergesellschaft.

Schritt 4: Private Entnahme – wann und wie?

Irgendwann wollen Sie natürlich auch privat davon profitieren. Dann schütten Sie aus der Holding an sich privat aus – und zahlen auf diese Ausschüttung Kapitalertragsteuer (25 % plus Solidaritätszuschlag). Das lässt sich nicht vermeiden. Aber: Sie zahlen diese Steuer erst, wenn Sie das Geld tatsächlich brauchen. Bis dahin läuft der Zinseszins ungebremst.

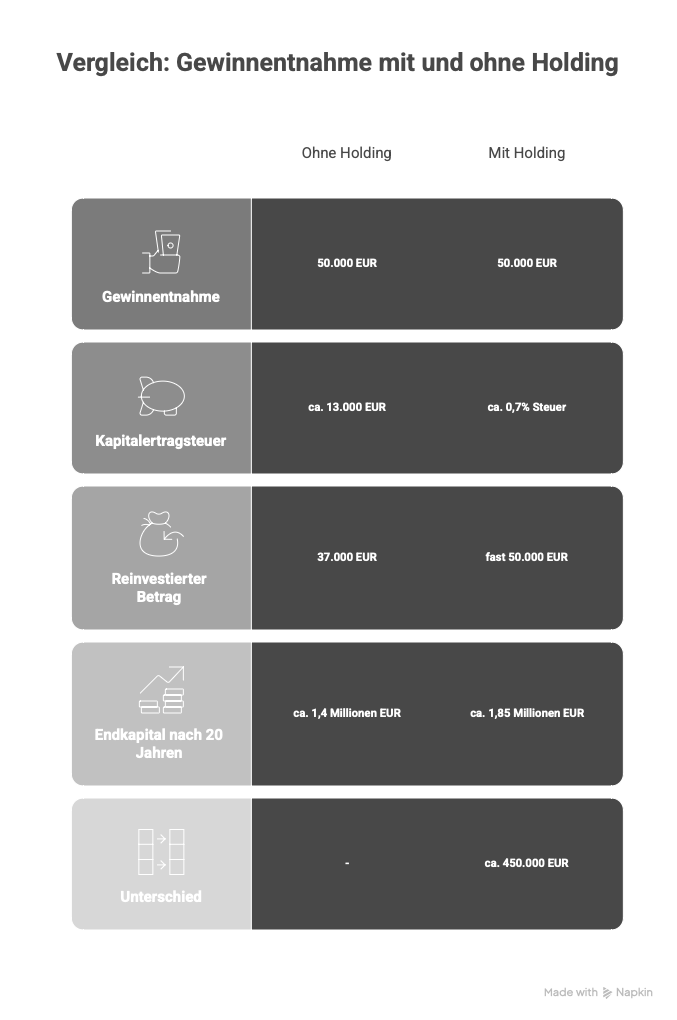

Ein konkretes Rechenbeispiel

Anna hat eine operative GmbH und entnimmt jährlich 50.000 EUR Gewinn. Als Privatperson zahlt sie darauf Kapitalertragsteuer und Solidaritätszuschlag: etwa 13.000 EUR. Über 20 Jahre reinvestiert sie die verbleibenden 37.000 EUR mit 6 % Rendite – und kommt auf rund 1,4 Millionen EUR.

Mit einer Holding schüttet sie dieselben 50.000 EUR in die Holding aus – zahlt dort ca. 0,7% Steuer – und reinvestiert fast die vollen 50.000 EUR. Nach 20 Jahren mit derselben Rendite: rund 1,85 Millionen EUR. Der Unterschied beträgt etwa 450.000 EUR – allein durch die Holdingstruktur.

| Szenario | Ohne Holding | Mit Holding |

|---|---|---|

| Jährliche Gewinnentnahme | 50.000 EUR | 50.000 EUR |

| Steuerbelastung | ca. 13.000 EUR (Kapitalertragsteuer + Solidaritätszuschlag) | ca. 0,7 % |

| Reinvestierter Betrag | 37.000 EUR | ca. 50.000 EUR |

| Rendite | 6 % | 6 % |

| Vermögen nach 20 Jahren | ca. 1,4 Millionen EUR | ca. 1,85 Millionen EUR |

| Unterschied | ca. 450.000 EUR — allein durch die Holdingstruktur | |

Was darf die Holding investieren?

Grundsätzlich alles, was der Unternehmensgegenstand erlaubt. Eine weit formulierte Satzung erlaubt Beteiligungen, Darlehen an Tochtergesellschaften, Immobilienerwerb und sogar Wertpapierinvestments. Wichtig ist, dass der Unternehmensgegenstand korrekt formuliert ist – sonst kann es steuerliche Probleme geben.

Wann funktioniert das nicht?

Das 95-%-Privileg gilt nur für Kapitalgesellschaften – nicht für Einzelunternehmer oder Personengesellschaften. Außerdem: Wenn Sie aus der Holding Geld privat entnehmen, zahlen Sie auf diese Ausschüttung Kapitalertragsteuer. Die Holding ist kein Steuervermeidungsinstrument für private Konsumausgaben, sondern ein Werkzeug für den langfristigen Aufbau von Unternehmensvermögen.

Darüber hinaus ist zu beachten, dass die Veräußerung von Beteiligungen grundsätzlich steuerbegünstigt möglich ist. Die steuerliche Begünstigung von Dividenden greift jedoch erst, wenn Ihre Holding eine Beteiligung von mindestens 10 % an der ausschüttenden Gesellschaft hält.

Fazit

Wer langfristig denkt und Gewinne konsequent reinvestiert, kann mit einer Holdingstruktur legal und erheblich mehr Vermögen aufbauen als ohne. Der Staat bietet dieses Instrument bewusst an – es wäre fahrlässig, es nicht zu nutzen.

Wenn Sie mit einer fertigen Holdingstruktur starten wollen, schauen Sie sich das Angebot auf GmbH-UG.com an. Vorratsgesellschaften, fertige Holdingstrukturen und Unterstützung bei der Umsetzung – ohne lange Wartezeiten.

Häufig gestellte Fragen

Wenn eine GmbH als Gesellschafterin an einer anderen GmbH beteiligt ist und Dividenden erhält, sind diese Einnahmen zu 95 % von der Körperschaftsteuer befreit – nur 5 % werden pauschal besteuert. Dasselbe gilt für Veräußerungsgewinne: Verkauft die Holding ihre Beteiligung an einer operativen GmbH, sind ebenfalls 95 % des Gewinns steuerfrei. Dieses sogenannte Schachtelprivileg ist kein Steuertrick, sondern eine bewusste Regelung des Gesetzgebers zur Vermeidung von Doppelbesteuerung.

Der Unterschied ist erheblich: Wer jährlich 50.000 Euro Gewinn privat entnimmt, zahlt rund 13.000 Euro Kapitalertragsteuer und reinvestiert nur 37.000 Euro. Über eine Holding fällt auf dieselbe Ausschüttung nur ca. 0,7 % Steuer an, sodass fast der volle Betrag reinvestiert werden kann. Bei 6 % Rendite über 20 Jahre ergibt sich ein Unterschied von rund 450.000 Euro – allein durch die Holdingstruktur.

Grundsätzlich erlaubt eine weit formulierte Satzung Beteiligungen an anderen Unternehmen, Darlehen an Tochtergesellschaften, Immobilienerwerb über Immobiliengesellschaften sowie Wertpapierinvestments. Wichtig ist, dass der Unternehmensgegenstand in der Satzung korrekt formuliert ist – andernfalls können steuerliche Probleme entstehen.

Das 95-%-Privileg gilt ausschließlich für Kapitalgesellschaften – Einzelunternehmer und Personengesellschaften können es nicht nutzen. Zudem greift die steuerliche Begünstigung von Dividenden erst, wenn die Holding eine Beteiligung von mindestens 10 % an der ausschüttenden Gesellschaft hält. Bei privaten Entnahmen aus der Holding fällt außerdem reguläre Kapitalertragsteuer an – die Struktur eignet sich daher nicht für private Konsumausgaben, sondern für den langfristigen Vermögensaufbau.

Der Inhalt dieser Blog-Artikel wurde mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit, Korrektheit, Qualität und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Haftungsansprüche gegen den Autor, welche sich auf Schäden, die durch die Nutzung der dargebotenen Informationen verursacht wurden, sind grundsätzlich ausgeschlossen. Die Artikel ersetzt keine Rechts- und/oder Steuerberatung.