UG Holding gründen: Wissenswertes und Tipps

In der Gründerszene sind aktuell UG Holdings für KMU ein absoluter Hype. Nicht ohne Grund: Diese Gesellschaftsform birgt einige interessante Optionen für Gründer mit geringem Startkapital. Hier haben wir alles aufgelistet, was Sie wissen sollten, bevor Sie eine UG Holding gründen.

Was ist eine Holding überhaupt?

Wer eine Holding gründet, gliedert sein Unternehmen in eine Muttergesellschaft und wenigstens eine weitere Tochtergesellschaft. Er gründet also sozusagen zwei Gesellschaften. Unternehmenszweck der Muttergesellschaft ist die Beteiligung an anderen Gesellschaften – beispielsweise an ihrer/n Tochtergesellschaft/en. Tochtergesellschaften gelten als eigenständige Unternehmen und sind vor dem Gesetz völlig autonom.

Die Holding ist eine Unternehmensstruktur, keine eigene Rechtsform. Bis 2008 gab es für deutsche Unternehmen nur die Möglichkeit eine GmbH zu gründen, um von den Steuervorteilen und der Haftungsbeschränkung einer Holding zu profitieren. Zur Gründung einer GmbH sind jedoch im Normalfall 25.000 EUR notwendig – wobei es aufgrund der Unternehmensform auch möglich ist, das aktive Gründungskapital auf 12.500 EUR zu beschränken.

Immer mehr deutsche Gründer verlegten deshalb ihren Unternehmenssitz nach Großbritannien, um dort von den steuerlichen Vorteilen und dem geringen Gründungskapital für eine Ltd. (Limited) zu profitieren. Deshalb entschied sich die Bundesregierung, eine deutsche Alternative zur Ltd. auszuarbeiten. Mit dem Gesetz zur Modernisierung des GmbH-Rechts und zur Bekämpfung von Missbräuchen (MoMiG) vom 23. Oktober 2008 wurde für Unternehmensgründer in Deutschland eine „abgespeckte Variante“ der GmbH geschaffen: die Unternehmergesellschaft (haftungsbeschränkt).

Was ist eine UG (haftungsbeschränkt) genau?

Laut Informationen des Bundesministeriums für Wirtschaft und Energie ist die haftungsbeschränkte UG – Unternehmergesellschaft – eine Variante der GmbH, die sich besonders für Gründer kleinerer gewerblicher Unternehmen mit geringem Startkapital eignet. Sie ermöglicht den Unternehmern, ihre Haftung massiv einzuschränken, sodass sie im Haftungsfall nicht mit ihrem Eigenkapital haften müssen.

Gründung einer UG Holding

Hier ein kurzer Überblick über die wesentlichsten gesetzlichen Regelungen zur Gründung einer UG (haftungsbeschränkt):

- Stammkapital mindestens 1 EUR

- mindestens 1 Gesellschafter

- Gründung per beurkundungspflichtigem Musterprotokoll

- Anmeldung beim Handelsregister nur mit beurkundetem Musterprotokoll

- Namensgebung des Unternehmens grundsätzlich frei – auch Phantasienamen

- Namenszusatz „UG (haftungsbeschränkt)“ ist verpflichtend

Um Zeit bei der Gründung zu sparen, wählen viele eine vorgefertigte Holdingstruktur, die aus einer oder mehreren Vorratsgesellschaften besteht.

Steuern und Buchführung bei einer UG Holding

Als Variante der GmbH fällt die UG unter die Bestimmungen des HGBs (Handelsgesetzbuch). Sie ist deshalb zur üblichen gesetzlichen Buchführung verpflichtet. Das bedeutet die Erstellung einer doppelten Buchführung und einer Jahresbilanz. Eine UG ist zur Errichtung von Gewerbesteuer, Körperschaftssteuer und Solidaritätszuschlag verpflichtet – immer analog zu ihren Nettogewinnen. Die Ausschüttung von Gewinnen an Anteilseigener unterliegt der Kapitalertragssteuer.

Das klingt jetzt erst einmal danach, als müsste eine UG besonders viele Steuern bezahlen. Aber genau das Gegenteil ist der Fall. Aufgrund der Unternehmenskonstruktion können Gewinne und Verluste zwischen Mutter- und Tochterunternehmen hin- und hergeschoben werden. Es können sogar Tochterfirmen in Ländern mit besonders niedrigen Steuern gegründet werden, auf die ein wesentlicher Anteil von den Gewinnen der UG verbucht wird. Das Ganze ist legal und wird seit Jahrzehnten von namhaften Unternehmen praktiziert.

Ansparpflicht: Eine Besonderheit der UG Holding

Gewinne der haftungsbeschränkten Unternehmergesellschaft dürfen nur zu 75 % ausgeschüttet werden. Die verbleibenden 25 % fließen solange in eine gesetzliche Rücklage, bis die UG in eine GmbH umgewandelt wird.

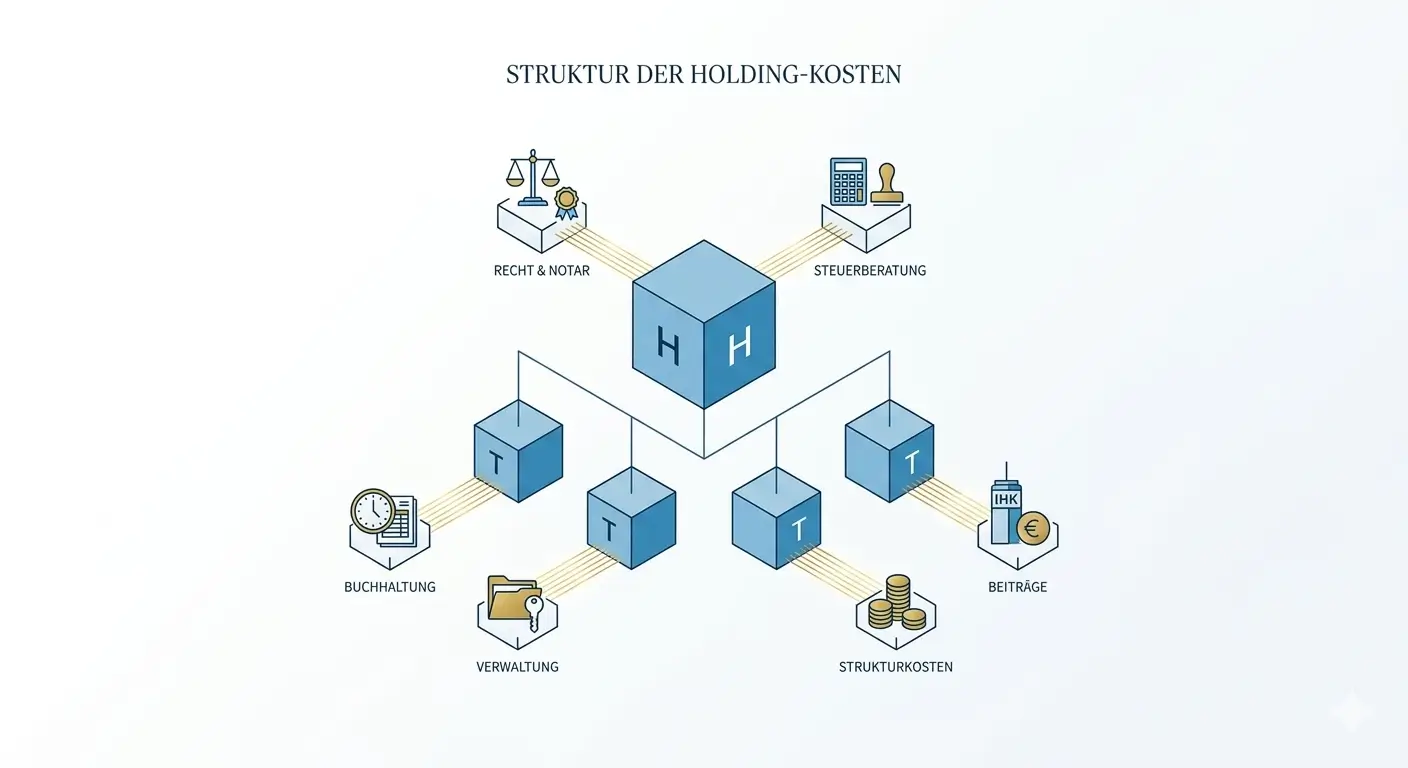

UG Holding gründen – Kosten

Die Kosten für die Gründung einer UG (haftungsbeschränkt) sind vergleichsweise niedrig. Mit der Untergrenze von einem Euro für das Stammkapital möchte der Gesetzgeber innovative StartUps motivieren, Deutschland als Firmensitz zu wählen. Dasselbe gilt für die günstige Besteuerung beim Verkauf einer Tochtergesellschaft an die Muttergesellschaft.

Eine UG Holding fällt unter GmbH-Recht – was bedeutet, dass sie quasi für einen Euro „Eintrittsgeld“ dieselben Vorteile genießt wie eine GmbH. Hinzu kommt, dass die UG (haftungsbeschränkt) im Gegensatz zur GmbH einfach nur mit einem beglaubigten Musterprotokoll ins Handelsregister eingetragen werden kann. Im Folgenden haben wir für Sie stichpunktartig aufgelistet, wie hoch die Kosten zur Gründung einer UG Holding ungefähr sind. Ihre tatsächlichen Kosten – beispielsweise die Gebühren für den Notar – können davon etwas abweichen.

UG Holding gründen Kosten auf einen Blick

- Stammkapital: ab 1 EUR (empfohlen: mindestens 300 EUR)

- Notar: ab 250 EUR

- Eintrag ins Handelsregister: 300 EUR (Stand: Juni 2026)

| Kostenposition | Betrag | Hinweis |

|---|---|---|

| Stammkapital | ab 1 EUR | Empfohlen: mind. 300 EUR |

| Notar | ab 250 EUR | Je nach Aufwand variabel |

| Handelsregistereintrag | 300 EUR | Stand: Juni 2026 |

Pro und Kontra einer UG Holding

Offensichtlich gibt es zahlreiche Vorteile, die für die Gründung einer UG (haftungsbeschränkt) sprechen. Allerdings ist die Unternehmensverwaltung im Vergleich zum Einzelunternehmen wesentlich aufwendiger. Damit eine Holding mit mehreren Gesellschaftern reibungslos funktioniert, müssen Verträge unter den einzelnen Gesellschaften abgeschlossen werden. Jede Gesellschaft muss ihre Jahresbilanz abgeben und unterliegt den Vorschriften zur doppelten Buchführung.

Dadurch erhöhen sich die Kosten für den Steuerberater. Wer die Buchführung nicht mittels Buchhaltungs-Software selbst erledigt, muss einen Buchhalter bezahlen. Auch mit einer guten Buchhaltungs-Software benötigt die Buchführung einige Zeit – die Sie eigentlich für Ihr Kerngeschäft brauchen. Hinzu kommt, dass der Steuervorteil beim Verkauf eines Tochterunternehmens nur dann in Kraft tritt, wenn der Veräußerungserlös innerhalb der Holding-Gesellschaft verbleibt.

Lesen Sie ebenfalls unseren Artikel um mehr über das Thema Holding gründen in Deutschland zu lernen.

Nachteile einer UG Holding

- hoher Verwaltungsaufwand

- doppelte Buchführung

- Jahresabschlüsse für jede Gesellschaft

Vorteile einer UG Holding

Die Vorteile einer UG Holding sind augenscheinlich. Zum einen gibt es den organisatorischen Handlungsspielraum, der es einem oder mehreren Unternehmern ermöglicht, sein Privatvermögen gegen Haftungsansprüche abzusichern.

Bei Insolvenz einer Tochtergesellschaft, wird das Vermögen anderer Tochtergesellschaften nicht angetastet. Falls Sie eine weitere Tochtergesellschaft gegründet haben, der das sogenannte „physische Betriebsvermögen“ der UG Holding gehört, – also Werkzeuge, Maschinen, Arbeitsmaterial etc. – verringern Sie Ihr Haftungsrisiko. Wer dann auch noch sogenannte „Risikobereiche“ des Unternehmens an eine andere Tochtergesellschaft auslagert, geht in puncto Haftung fast komplett auf Nummer Sicher.

Mit dem Steuerfreibetrag von 95 % auf den Veräußerungsgewinn einer der UG Holding angeschlossenen Gesellschaften fallen letztendlich beim Verkauf an die Muttergesellschaft nur etwa 1,5 bis 2 % Steuern auf den Verkaufsbetrag an: Sie zahlen nämlich auf die fünf Prozent, die versteuert werden müssen, die gesetzlich vorgeschriebenen 15 % Kapitalertragssteuer und 5,5 % Solidaritätsbeitrag. In vielen Fällen muss eine Holdinggesellschaft auch kein Gewerbesteuer errichten. Das bedeutet unterm Strich eine minimale Besteuerung des Gesamtbetrags zwischen 1,5 und 2 Prozent. Hier die Vorteile einer UG Holding auf einen Blick:

- Haftungsschutz – es haftet nur eine der Gesellschaften

- Eigentum am physischen Betriebsvermögen kann in Tochtergesellschaft ausgelagert werden

- Risikobereiche können in Tochtergesellschaft ausgelagert werden

- Veräußerungsgewinne können an Muttergesellschaft übertragen werden

- 95 % des Veräußerungsgewinns sind dann steuerfrei

Unser Tipp für Eilige: Wer eine Umfirmierung zur UG Holding schnell vorantreiben möchte, kann die Sache durch die Umwandlung der Muttergesellschaft aus einer Vorratsgesellschaft beschleunigen. Die Tochtergesellschaft kann dann neu gegründet oder auch aus einer Vorratsgesellschaft aktiviert werden.

Haben Sie noch Fragen zur Gründung einer UG (haftungsbeschränkt)? Dann melden Sie sich gleich bei uns – wir beraten Sie gern kostenlos und unverbindlich.

Der Inhalt dieser Blog-Artikel wurde mit größter Sorgfalt erstellt. Für die Richtigkeit, Vollständigkeit, Korrektheit, Qualität und Aktualität der Inhalte können wir jedoch keine Gewähr übernehmen. Haftungsansprüche gegen den Autor, welche sich auf Schäden, die durch die Nutzung der dargebotenen Informationen verursacht wurden, sind grundsätzlich ausgeschlossen. Die Artikel ersetzt keine Rechts- und/oder Steuerberatung.

Häufig gestellte Fragen

Eine UG Holding ist eine Unternehmensstruktur, bei der eine haftungsbeschränkte Unternehmergesellschaft (UG) als Muttergesellschaft fungiert und Anteile an einer oder mehreren Tochtergesellschaften hält. Die Muttergesellschaft hat die Beteiligung an anderen Gesellschaften als Unternehmenszweck, während die Tochtergesellschaften rechtlich eigenständig und vor dem Gesetz autonom sind.

Gesetzlich reicht ein Stammkapital von mindestens 1 Euro. Empfohlen werden jedoch mindestens 300 Euro. Hinzu kommen Notarkosten ab ca. 250 Euro sowie 300 Euro für den Eintrag ins Handelsregister. Die Gesamtkosten sind damit deutlich geringer als bei einer klassischen GmbH, für die normalerweise 25.000 Euro Stammkapital erforderlich sind.

Eine Besonderheit der UG (haftungsbeschränkt) ist die gesetzliche Ansparpflicht: Von den erwirtschafteten Gewinnen dürfen maximal 75 % ausgeschüttet werden. Die verbleibenden 25 % müssen in eine gesetzliche Rücklage eingezahlt werden – so lange, bis genug Kapital angespart ist, um die UG in eine reguläre GmbH umzuwandeln.